A menudo, los propietarios de parcelas rústicas o urbanas tienen dudas sobre la superficies de sus parcelas. Las superficie reales son muy diferentes en relación con las superficies catastrales o registrales (nota simple del Registro o Escritura de la Propiedad).

Antes de realizar cualquier trabajo de medición en campo debe analizarse la dimensión de dichas discrepancias para saber si es posible realizar modificaciones catastrales.

Para lo cual, conviene tener claros estos conceptos:

– Superficie real: extensión de terreno delimitada por los linderos reales y físicos de la parcela. Esta superficie debe establecerse a través de una medición oficial en campo.

– Superficie catastral: metros cuadrados o hectáreas de terreno que consta en el certificado catastral o en la información del SIGPAC.

– Superficie registral: metros cuadrados o hectáreas de terreno que consta en el título de propiedad del inmueble (escritura de la propiedad o nota simple). Si se ha realizado una concentración parcelaria recientemente es habitual que esta superficie coincida con la superficie catastral.

Estas tres superficies habitualmente no coinciden y es normal que esto suceda dentro de un margen o rango de tolerancia que establece el Catastro en su normativa (Real Decreto 1464/2007 de 2 de noviembre):

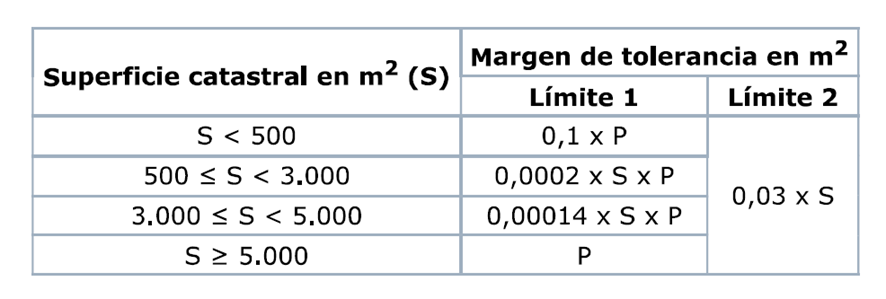

- P: perímetro catastral del recinto en metros

- Si S x 0,1 > limite 1, se adoptará como limite 1: 0,1 x S

Se entiende por margen de tolerancia técnica en la superficie catastral la máxima diferencia admisible entre la superficie que conste en la base de datos catastral y la que se pretenda incorporar como resultado de una medición directa.

Estos márgenes de tolerancia son fundamentales para saber si debemos iniciar un procedimiento de subsanación de discrepancias en relación con la superficie de la parcela.

Si la diferencia entre la superficie catastral y real no superan el margen de tolerancia menor, en exceso o por defecto, la superficie catastral será válida y no procederá a realizar ninguna modificación catastral.

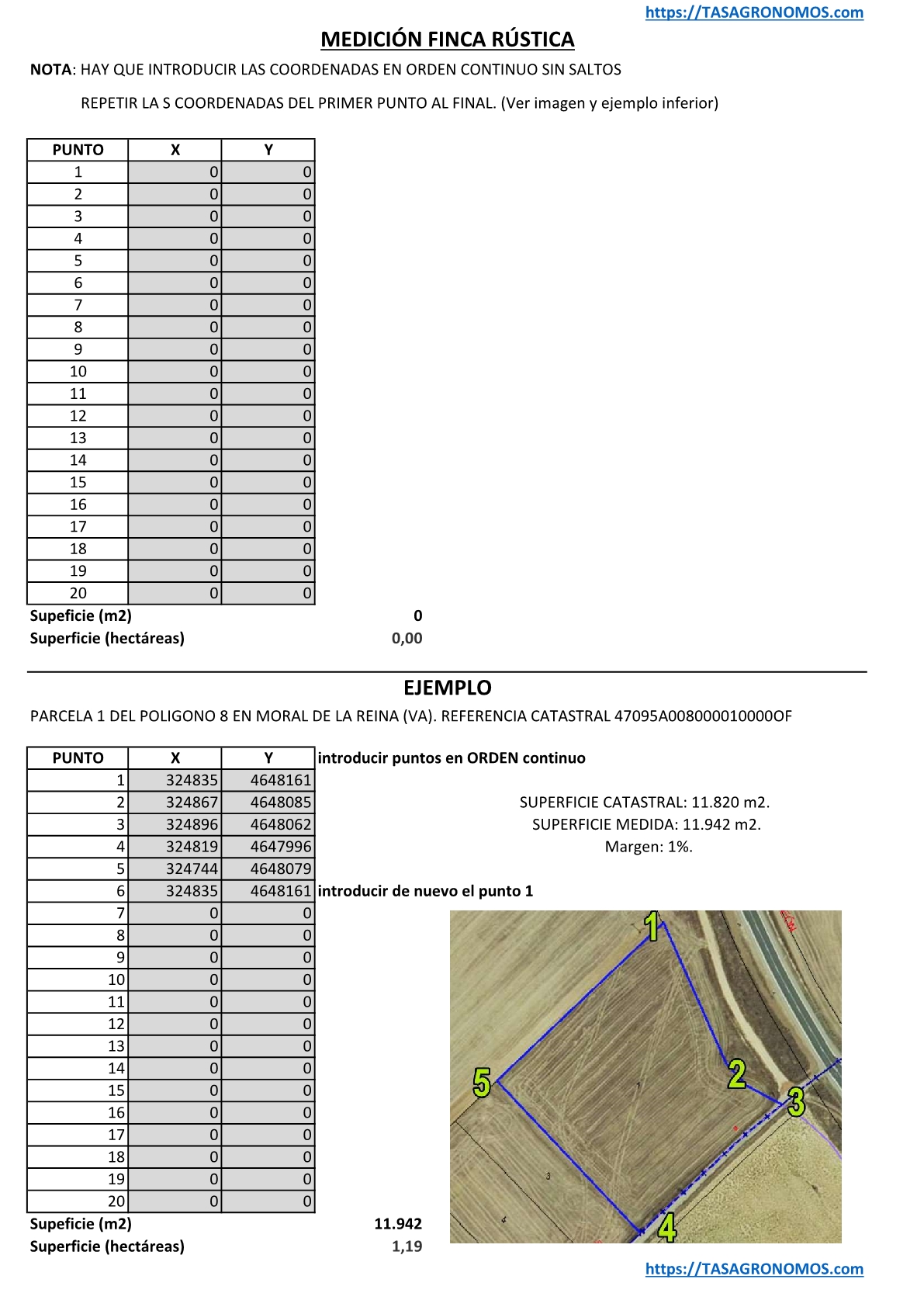

Para entender mejor estos conceptos, pondremos dos ejemplos, uno para una finca rústica de superficie mayor a 5.000 m2 y otra urbana con una superficie entre de 500 a 1.000 m2.

FINCA RÚSTICA

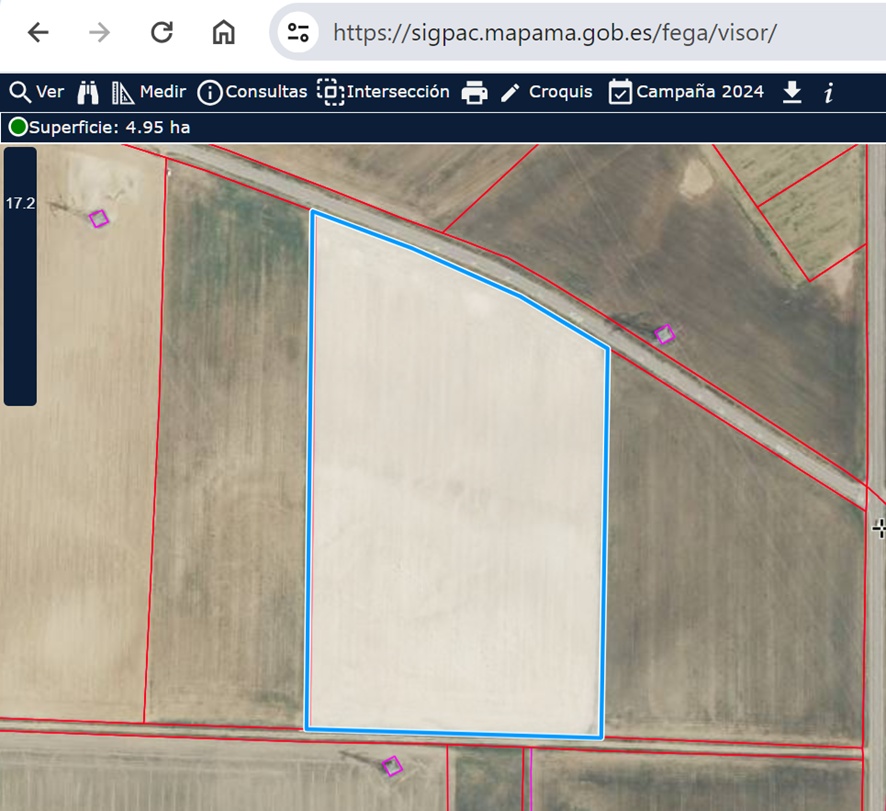

- Parcela catastral: 47020A002000580000ME. Polígono 2 parcela 58. Berrueces (Valladolid). Superficie catastral: 4,86 hectáreas = 48.628 m2

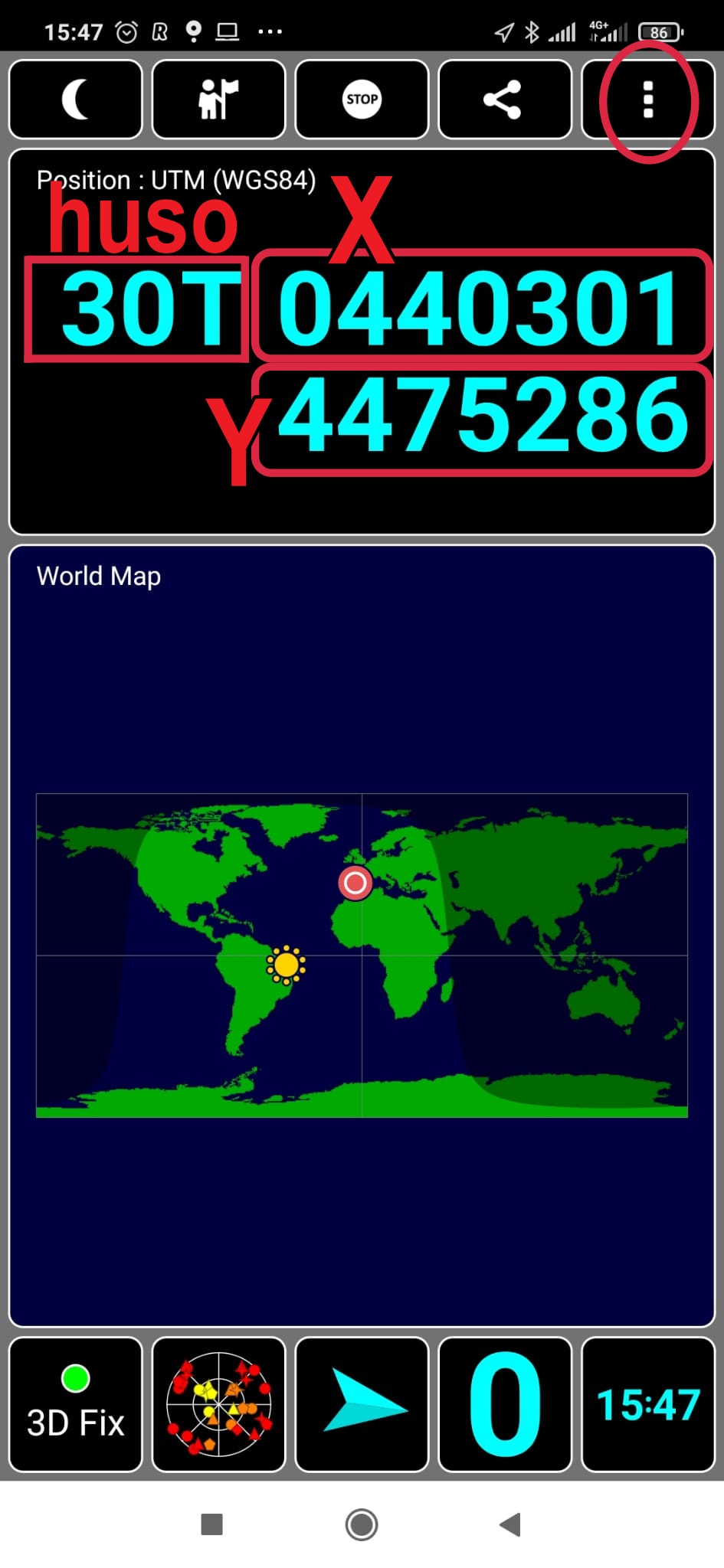

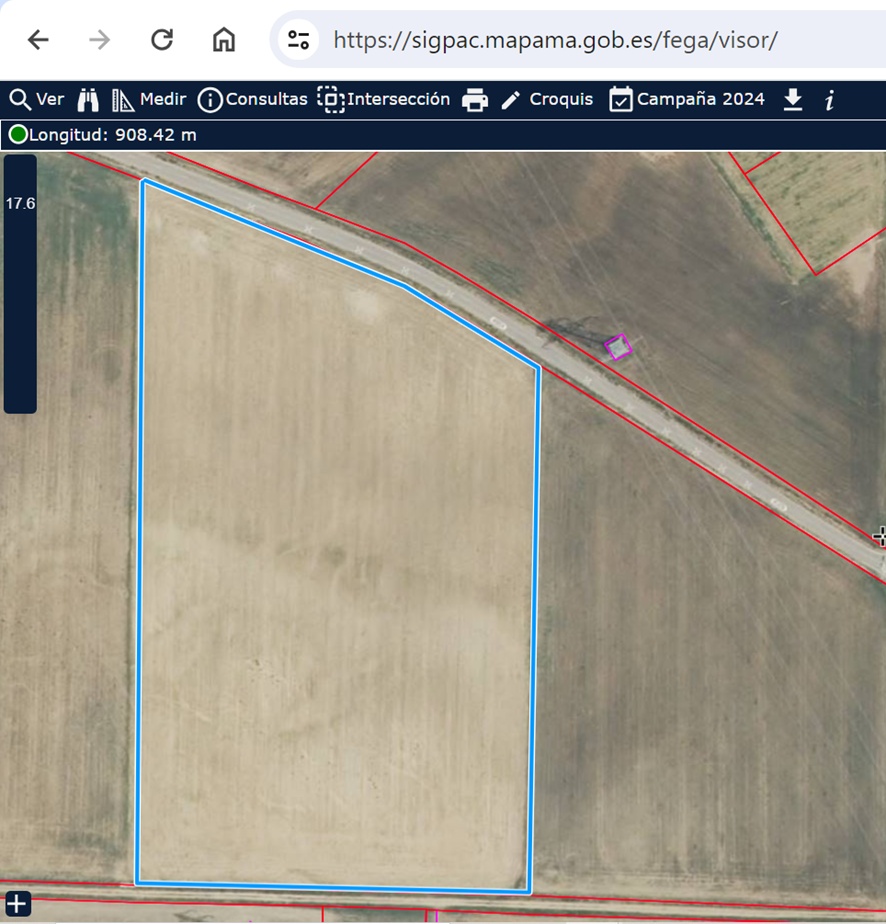

- Accedemos al visor SIGPAC https://sigpac.mapama.gob.es/fega/visor/ y localizamos la parcela.

- Realizamos la medición del perímetro (linderos) de la parcela a través del SIGPAC. En nuestro caso el perímetro es de 908 metros.

- Calculamos los límites:

– 10% superficie catastral: 4.863 m2

– Limite 1: Perímetro: 908 m2

– Limite 2: 0,03 x 48.628 m2 = 1.459 m2.

– Superficie de diferencia por exceso o defecto para iniciar alteración: 908 m2 - A continuación, medimos la parcela a través del SIGPAC o a través de la metodología indicada en este link.

- La superficie medida es de 49.500 m2. Diferencia: 49.500 m2 – 48.628m2 = 872 m2 menor que 915 m2 por lo que no es necesario realizar ninguna alteración catastral.

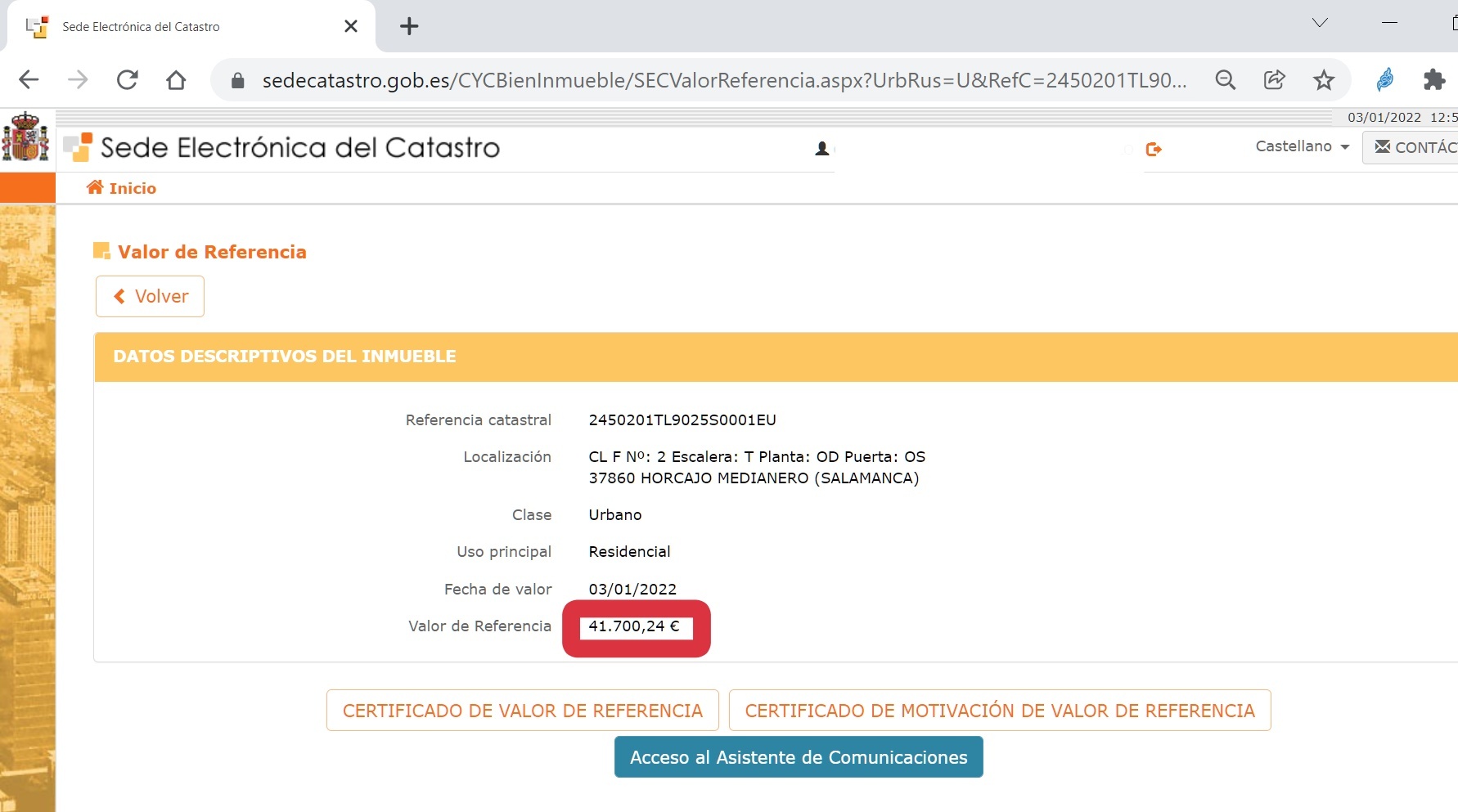

FINCA URBANA

- Parcela catastral: 6160901UM2466S0001RR. Superficie catastral: 732 m2

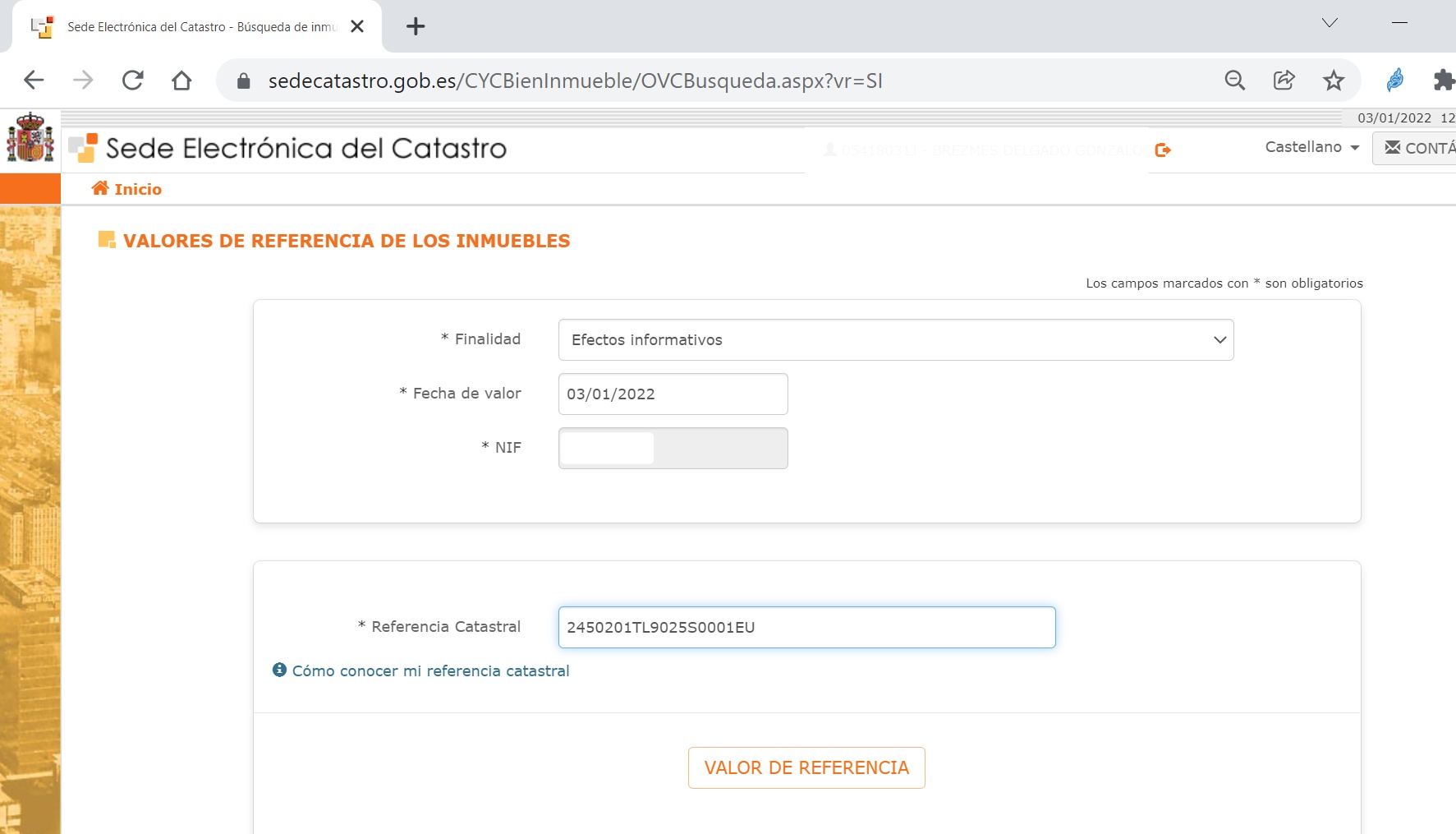

- Accedemos al visor de la Sede electrónica del Catastro https://www1.sedecatastro.gob.es/ y localizamos la parcela.

- Realizamos la medición del perímetro (linderos). En nuestro caso el perímetro es de 113 metros.

- Calculamos los límites:

– 10% superficie catastral: 73 m2

– Limite 1: 0,0002 x 113 x 732 = 17 m2.

– Limite 2: 0,03 x 732 = 22 m2.

– Superficie de diferencia por exceso o defecto para iniciar alteración: 17 m2 - A continuación, medimos la parcela a través de la fotografía aérea de la Sede Electrónica del Catastro.

- La superficie medida es de 702 m2. Diferencia: 732 m2 – 702 m2 = 30 m2 mayor que 17 m2 por lo que se podría realizar una alteración y modificación de la superficie catastral de la parcela. En este caso, deberá acudir a un técnico competente para que realice el correspondiente Informe de Validación Gráfica (IVG) y presentarlo en el Catastro.

Gonzalo Brezmes

gonzalo@tasagronomos.com