Se ha producido un cambio en la Ley del Suelo en relación a la valoración del suelo rural. Como ya se indicó en un artículo anterior, los justiprecios por expropiación del suelo rural se disparaban al emplear un tipo de actualización próximo a cero.

Según este cambio legislativo, el criterio para determinar el tipo de actualización será el siguiente :

«Para la capitalización de la renta anual real o potencial de la explotación a que se refiere el apartado 1 del artículo 23, se utilizará como tipo de capitalización el valor promedio de los datos anuales publicados por el Banco de España de la rentabilidad de las Obligaciones del Estado a 30 años, correspondientes a los tres años anteriores a la fecha a la que deba entenderse referida la valoración».

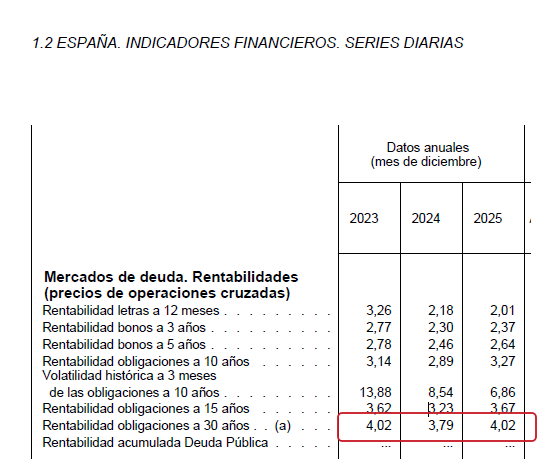

Los valores de la rentabilidad anual de las Obligaciones del Estado a 30 años de los últimos años (medias mensuales) son los siguientes:

- Año 2012: 6,11%

- Año 2013: 5,45%

- Año 2014: 3.77%

- Año 2015: 2,75%

- Año 2016: 2,54%

- Año 2017: 2,89%

- Año 2018: 2,54%

- Año 2019: 1,54%

- Año 2020: 1,31%

- Año 2021: 1,24%

- Año 2022: 2,79%

- Año 2023: 4,02%

- Año 2024: 3,79%

- Año 2025: 4,02%

De esta forma, el tipo de capitalización promedio actual para el año 2026 (últimos tres años) sería de 3,94%, un 11% mayor que en el año 2025.

tipo actualización expropiación RD1492-11

Este aumento del tipo de capitalización causa una disminución genérica del 11% en los justiprecios del suelo rural en relación con el año pasado.

Gonzalo Brezmes

Ingeniero Agrónomo

gonzalo@tasagronomos.com