El procedimiento general a utilizar cuando deba realizarse una valoración agraria será el siguiente:

a) Interpretar las relaciones económicas y jurídicas existentes entre hechos, bienes a valorar y personas implicadas, apreciando la finalidad perseguida.

b) Definir los métodos adecuados para determinar el valor del bien, teniendo en cuenta las disponibilidades de datos, los requerimientos legales, finalidad, etc.

c) Medir y valorar los datos elementales necesarios para poder aplicar los métodos seleccionados.

Los métodos utilizados más comúnmente en valoración agraria son los sintéticos y analíticos, si bien para determinados tipos de instalaciones y edificaciones se utilizan los del coste de reemplazamiento.

MÉTODO DEL COSTE DE REEMPLAZAMIENTO

Permite calcular el valor de un bien inmueble en función del coste de reemplazamiento del mismo, entendiendo como tal el que supondría para un empresario construir una instalación en la que se obtenga una producción igual a la de la finca objeto de valoración (en cuanto a producción final, rendimiento, etc.) y restándole la depreciación debida a la antigüedad de la misma. Una vez obtenido este valor, se deberá sumar el del suelo.

En general, éste método se utiliza para la tasación de toda clase de edificios y/o elementos de edificios, en proyecto, en construcción o rehabilitación, o terminados.

También se utiliza en los casos de valoración de obra civil e instalaciones de fincas rústicas o industrias agroalimentarias que por su especialización o singularidad presentan una escasez de transacciones de inmuebles análogos a lo que se quiere valorar.

El tasador deberá efectuar las correcciones que considere oportunas al alza o a la baja, teniendo en cuenta las siguientes consideraciones:

1°.- Posibilidad de utilización para otro finalismo distinto que puede incrementar o disminuir el precio.

2°.- Valorar el grado de obsolescencia de las instalaciones.

3°.- Analizar la viabilidad de la explotación económica que puede incidir muy directamente en los precios que se podrían manejar en transacciones posteriores.

4°.- Cualquier otro factor que la experiencia del tasador pueda considerar a la hora de estimar el posible valor de las instalaciones. Las instalaciones fijas pueden desaparecer o deteriorarse rápidamente.

Existen dos tipos de métodos de valoración por este método:

Coste de reemplazamiento-reposición bruto (CRB)

Este método se utiliza fundamentalmente para la valoración de inmuebles en construcción o rehabilitación, que todavía no hayan comenzado a utilizarse en su explotación económica o de uso. También se puede utilizar para edificios de carácter histórico o artísticos.

Determina el valor de un inmueble sumando al valor de mercado del terreno en que está edificado, el valor de cada uno de los gastos necesarios para edificar, en dicha fecha, un inmueble de sus mismas características (capacidad, uso, calidad, etc.), pero en el que se utilice tecnología y materiales de construcción actuales.

Por tanto,

CRB= CEC+G+VS

donde:

CRB: Coste de reposición Bruto.

CEC: Coste de Ejecución por contrata.

G: Gastos necesarios para edificar.

VS: Valor del suelo.

Coste de reemplazamiento-reposición neto (CRN)

Este método se aplica exclusivamente a los edificios o elementos de edificios terminados. Su determinación se realiza deduciendo del Coste de reemplazamiento-reposición bruto, calculado anteriormente de acuerdo con lo indicado, la depreciación física y/o funcional de la edificación.

La estimación de la depreciación física y funcional representa el principal problema a la hora de aplicar éste método, ya que según el tipo de inmueble, la vida útil del mismo es diferente, entendiendo como vida útil el período de tiempo en que puede estar prestando un determinado servicio al propietario (ya sea desde el punto de vista físico o desde el punto de vista funcional).

Uno de las formas de determinar la depreciación física es aplicando al coste de reemplazamiento-reposición bruto, excluido el valor de mercado del suelo, una depreciación lineal según la antigüedad del inmueble y su vida útil total. Para el cálculo del valor neto se multiplicará el CRB por el cociente que resulta de dividir la antigüedad del inmueble por la vida útil total. La vida útil total será estimada por el tasador.

La actual legislación de valoración de bienes inmuebles para Entidades Financieras considera como máximo las siguientes cifras:

Edificios de uso residencial: Cien años.

Edificios de oficinas: Setenta y cinco años

Edificios comerciales: Cincuenta años

Edificios industriales e inmuebles ligados a una explotación económica (granjas, naves, etc.): Treinta y cinco años.

En el caso de edificios que no estén destinados a un uso determinado, la vida útil máxima se obtendrá ponderando los plazos de cada uno de los elementos en función de la superficie destinada a cada uno de los usos.

La depreciación funcional es la pérdida que experimenta el valor de reemplazamiento bruto (VRB) de un bien atendiendo a su defectuosa adaptación a la función a que se destina. Comprende las pérdidas producidas en el inmueble por obsolescencia, diseño, falta de adaptación a su uso, etc.

MÉTODO DE COMPARACIÓN O SINTÉTICO

Este método es uno de los que se utilizan más habitualmente en la valoración de fincas rústicas. Basa el estudio del valor de una finca rústica en el conocimiento de transacciones de otras análogas y su comparación. De estas operaciones se conocen los precios alcanzados y una vez examinados e interpretados se dictamina el precio de la finca objeto de tasación.

Tiene tres características:

– Calcula el valor del bien comparándolo con el precio pagado por otros bienes de similares características.

– Estima el valor de mercado.

– Necesita que el tasador posea un amplio conocimiento de precios pagados por otras fincas de similares características.

Su aplicación exige el cumplimiento de las siguientes fases:

1.- Analizar las características propias del bien objeto de tasación y que sean significativas para la determinación de su valor (aspectos técnicos y/o económicos).

2.- Estudiar el mercado de bienes que tengan similares características que el que se pretende valorar. En ocasiones resulta difícil determinar estas equivalencias funcionales. La experiencia y el conocimiento del sector que tenga el tasador permitirán resolver éste problema.

La definición del segmento de mercado formado por fincas “comparables” se realizará atendiendo a:

– Localización: No suelen ser equiparables fincas muy distantes entre si, ni las ubicadas en entornos muy distintos.

– Uso: La utilización debe ser similar.

– Tipología: Referida a cuestiones tales como pendiente, características agrológicas y climatológicas, suelos, entorno.

Es requisito indispensable para que se admita este método en una valoración concreta de un bien, que exista un mercado representativo de bienes comparables. Esto implica tres cuestiones:

– Debe haber otros bienes que sean equivalentes funcionalmente al que es objeto de tasación.

– Debe existir un mercado: esta circunstancia se da cuando se realizan operaciones con cierta frecuencia, hay un cierto movimiento y las previsiones apuntan a que se seguirá produciendo en el futuro.

– El mercado debe ser representativo, es decir, no debe existir gran disparidad entre los precios (con las necesarias correcciones) registrados en las transacciones conocidas, por lo que es posible aprovechar estas informaciones para la determinación del valor de mercado que correspondería a otra u otras fincas que se pudieran también incluir dentro de este conjunto de fincas comparables.

3.- Obtener el precio al contado a la fecha de tasación de las fincas comparables.

Si se obtuvieran precios aplazados de fincas similares, sería preciso transformar esos datos, reflejando el precio al contado a la fecha de la tasación correspondiente, utilizando como tasa de descuento el precio del dinero.

4° Seleccionar de la información obtenida una muestra representativa de los precios de los bienes comparables.

Se eliminarán los precios anormalmente altos o bajos y aquellos datos que no sean admisibles, por atribuirse a desviaciones producidas como consecuencia de circunstancias específicas del inmueble o de la operación.

5° Homogeneizar los precios unitarios de los elementos de la muestra con el bien objeto de la tasación. Se trata de corregir los datos obtenidos para adaptarlas al bien a tasar, poniendo en juego aspectos tales como:

– Fecha de los datos seleccionados, valorando el efecto de la mayor o menor proximidad a la fecha de la tasación u otras cuestiones tales como la existencia de ciertas expectativas diferentes (aunque no tan grandes que descalifiquen el dato disponible).

– Diferencias o analogías que se aprecien en las características (superficie, tipología, antigüedad de las edificaciones, entorno, condiciones de pago u otras).

6° Asignar el valor al bien, neto de gastos de comercialización, a partir de la información obtenida de los bienes comparables (una vez homogeneizada).

Sobre estos valores se practicarán las siguientes deducciones:

Servidumbres, afecciones por expropiación, notas marginales por impuesto de Plusvalía, limitaciones de dominio (rentas vitalicias, censos, embargos,..), arrendamientos, hipotecas, ventas con pago aplazado, opciones de compra, etc.

MÉTODO DE CAPITALIZACIÓN DE RENTAS O ANALÍTICO

Este método es aplicable a toda clase de bienes susceptibles de producir rentas. Relaciona el valor de un bien con la renta que él mismo produce.

Técnicamente consiste en efectuar un estudio metodológico de las corrientes de ingresos y gastos que existirán en la explotación económica del inmueble que se quiere valorar. Por diferencia se obtendrán las rentas esperadas, entendiendo como tal la retribución producida por el bien objeto de tasación, y por capitalización se llegará al establecimiento de un valor capital de dichas series de rentas en el momento inicial, ó lo que es lo mismo, el valor analítico.

Es un método ampliamente utilizado, aunque presenta algunos problemas:

– Dificultad de separar el binomio Renta + Beneficio.

– Falta de exactitud al fijar el tipo correcto de capitalización a aplicar.

El primer paso de este sistema es la obtención de la renta territorial de la finca rústica entendiendo como tal la remuneración que debe recibir el propietario por la aportación del capital territorial a la empresa.

Se determina a partir de cualquiera de los siguientes métodos:

1° Deduciendo del precio de uso del alquiler del capital territorial o cánon de arrendamiento pagado por los arrendatarios o que podría obtenerse si el bien se arrendase, los gastos correspondientes al propietario.

2° Efectuando una reconstrucción del balance económico de la producción en una situación y para un período determinado, considerando que se realiza a partir de una actividad real o potencial.

En definitiva, el objetivo es lograr obtener todos los elementos que van a servir para poder cumplimentar los sumandos de la siguiente igualdad:

R= PFA -(Gm+Gd+Gt+Im+Gc+Gdi)- B

R: Renta territorial (del bien y mejoras productivas).

PFA: Producción Final Agraria.

Gm Gastos en materias primas.

Gd: Gastos diversos y servicios.

Gt: Gastos de mano de obra.

lm Contribuciones e impuestos.

Gc: Gastos de capitales.

Gdi: Gastos de dirección.

B: Beneficio empresarial.

Producción Final Agraria (P.F.A.): Para el cálculo de la misma se tendrá en cuenta la distribución de superficies con un rendimiento medio. En función del tipo de explotación se obtendrá distinta producción: cultivos herbáceos, cultivos y aprovechamientos leñosos ó arbustivos, productos ganaderos (carne, leche, lana, estiércol, etc.), productos procedentes de la prestación de servicios (alquiler de maquinaria, etc.), etc. Se debe incluir además, los ingresos procedentes de subvenciones.

Se debe tener en cuenta que la producción total de la explotación se destina a ventas excluyendo el autoconsumo.

Gastos generales: A la hora de cuantificar estos epígrafes se debe partir de una premisa previa como es la aceptación o no, por parte del tasador, del sistema de producción existente.

En caso afirmativo, se analizan los gastos del sistema actual. En caso contrario se efectúa una estimación en función de la hipotética alternativa sobre la base de lo denominado anteriormente “empresa típica ó normal”.

De la misma manera que en la P.F.A., hay que eliminar los productos dedicados al autoconsumo.

Gastos en materias primas: consumos correspondientes a semillas adquiridas, fertilizantes minerales y orgánicos comprados, piensos, productos fitosanitarios, energía eléctrica, animales de recría y cebo comprados, carburantes y lubricantes.

Gastos diversos: cánon de agua de riego, medicinas y vacunas para ganado, honorarios veterinario, alquiler maquinaria, gastos de transformación, seguros de cosechas y ganado, viajes, material administrativo.

Mano de obra: remuneración en metálico de la totalidad de la mano de obra y cargas sociales. Hay que cuantificar también el trabajo aportado por el titular ó los miembros de la familia. Normalmente, la calidad del mismo y horas en que se realiza, suponen una cuantía importante en la explotación.

Contribución e impuestos: cargas fiscales a las que está sujeto el bien inmueble y la explotación económica.

Remuneración del capital: se divide en cuatro grupos:

– Amortización: Suma de Cuotas anuales correspondientes a cada uno de los elementos considerados amortizables (se debe aplicar sobre mobiliario mecánico y vivo). Si se considera la amortización de un elemento productivo, el valor de tasación de la finca o inmueble no lleva incorporado el elemento que se ha amortizado.

Gastos de conservación: Son los gastos efectuados para mantener el capital en estado de utilización. Se suele calcular porcentualmente sobre la cuantía de la inversión.

– Riesgos: Incluye las cuotas correspondientes a la previsión de que los capitales inmovilizados desaparezcan total ó parcialmente por un acto fortuito.

– Intereses: Es el pago correspondiente al capital invertido en la explotación. En este capitulo se deben considerar tres tipos:

Pago de intereses correspondiente al circulante de la explotación, ya sea como pago físico de una financiación ajena o coste de oportunidad, en el caso de que el circulante fuese aportado por el titular.

Pago de intereses correspondiente a la financiación ajena solicitada para el capital mobiliario mecánico y vivo y todo aquello que no es objeto de valoración.

Remuneración que debería obtener la autofinanciación del capital mobiliario mecánico y vivo y en general, todo aquello que no es objeto de valoración.

No se debe computar como gastos, los intereses de la financiación obtenida en su día para adquirir o mejorar el inmueble objeto de valoración.

Dirección: Es el trabajo de tipo intelectual y técnico que es necesario aplicar en la explotación. Este capítulo, en algunos casos, se puede considerar subsumido en el de mano de obra.

Beneficio: Es la remuneración que el empresario debe recibir como contrapartida a la aportación de su labor de gestión en la empresa, riesgos que afronta, etc. Lógicamente, se debe aceptar que la remuneración del empresario se calcula a través del grado de participación en la ordenación productiva de la explotación, aunque este concepto sea de difícil cuantificación.

Uno de los principales problemas de este método es la cuantificación del beneficio, ya que la diferencia entre ingresos y gastos nos proporciona el binomio Renta + Beneficio. Para el reparto del mismo se puede seguir alguno de los siguientes criterios:

– Suponer la renta como un porcentaje del binomio, dependiendo del tipo de producción de la finca, la aplicación de una cuantía u otra. Así, para cultivos de secano, se puede considerar que la renta representa el 50%. En cultivos de regadío, la renta representa el 40%. En pastizales, prados y praderas, representa el 80%.

– Otro criterio consiste en suponer que el beneficio representa un porcentaje del volumen de ventas, con independencia del signo de los flujos de caja finales. En este caso, el Beneficio sería un elemento a restar de la P.F. Según diversos autores, se puede estimar entre el 6 y el 8% de la P.F.A.

– Un tercer criterio consiste en suponer que el beneficio representa un porcentaje del valor V del bien objeto de tasación que se refleja incrementando el tipo de capitalización a utilizar. En este caso será la experiencia del tasador la que indique cual es el tipo de capitalización que incluye los beneficios.

El tipo de capitalización se define como el coste de oportunidad del capital invertido y sirve para actualizar la corriente de rentas futuras. No resulta fácil encontrar el valor más adecuado a cada situación, ya que una parte del mismo es función de las características del inmueble y de la explotación económica ligada al mismo. Su influencia sobre el valor final es grande. Una pequeña variación del tipo de actualización implica unas variaciones importantes del importe final. Se expresa en forma de tasa porcentual, referida al periodo de tiempo utilizado para la corriente prevista de ingresos y gastos.

El tipo de capitalización será la suma de los siguientes elementos:

– Un interés inicial que se corresponde con el de inversiones sin riesgo. Un posible tipo de referencia es el de la Deuda Pública o Emisiones del Tesoro. Normalmente se consideran las de un año de plazo, aunque también podría considerarse las de plazo superior.

– Unos índices correctores debidos a Tasas de Inflación y a Tasas de crecimiento de ingresos y gastos.

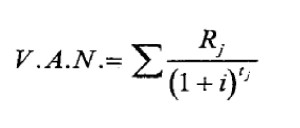

Con el valor R (renta territorial) obtenido, y en función del tipo de capitalización, se puede calcular un valor analítico del bien objeto de tasación, aplicando la siguiente fórmula general:

donde:

V.A.N: valor actual neto (valor finca por actualización)

Rj: renta en el año j

i: tipo de actualización

t: años de explotación

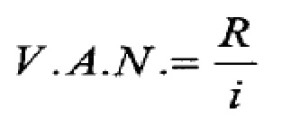

En el caso de rentas constantes y vida útil infinita (por ejemplo, explotaciones agrarias de cultivos herbáceos extensivos en secano), la fórmula se simplifica en:

Existen dos métodos de capitalización de rentas:

Método de capitalización de las rentas esperadas

Se basa en el cálculo del valor de un bien en función de su potencialidad, es decir, estima el valor de un bien en función de las rentas futuras.

Método de capitalización de la renta actual

Se utiliza este método para la valoración de fincas rústicas o bienes inmuebles cuyos flujos de caja esperados van a ser iguales a los obtenidos hasta el momento presente y cuya vida útil se supone indefinida.

Fuente: Jorge Rueda Esteban

Gonzalo Brezmes

Ingeniero Agrónomo

gonzalo@tasagronomos.com