Desde el 1 de enero de 2022 se establece una nueva forma de conocer los valores fiscales o de referencia de los inmuebles (urbanos y rústicos) a través de la web de la Sede Electrónica del Catastro.

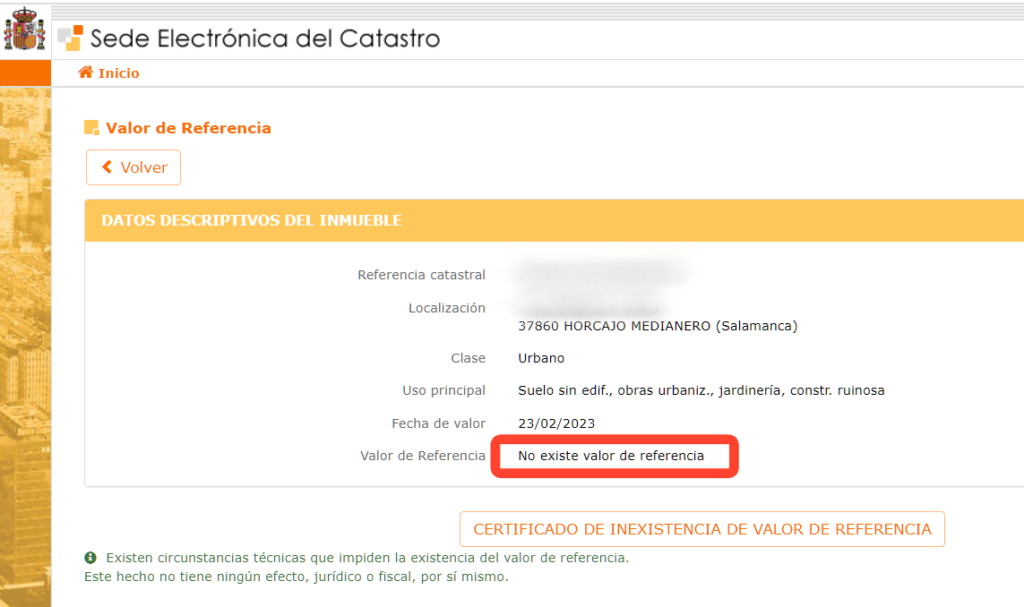

No existe valor de referencia para los inmuebles que no se encuentren incluidos en el ámbito de la Dirección General del Catastro (País Vasco y Navarra) o cuando concurran las causas de tipo técnico que impidan determinar el valor de referencia, en especial terrenos, solares y parcelas urbanas sin edificar e inmuebles de características especiales.

En estos casos, puede encontrar el valor fiscal o de referencia en las webs de las distintas administraciones autonómicas. CLICK AQUÍ

Antes de nada conviene recordar varias definiciones:

- El valor catastral de los inmuebles se actualiza, en su caso, por las Leyes de Presupuestos Generales del Estado, y sirve de base imponible al Impuesto sobre Bienes Inmuebles. Es un dato protegido, por lo que no se publica, y su revisión se produce, en el caso de inmuebles urbanos, en el marco de procedimientos de valoración colectiva. Se establece como base del cálculo del IBI.

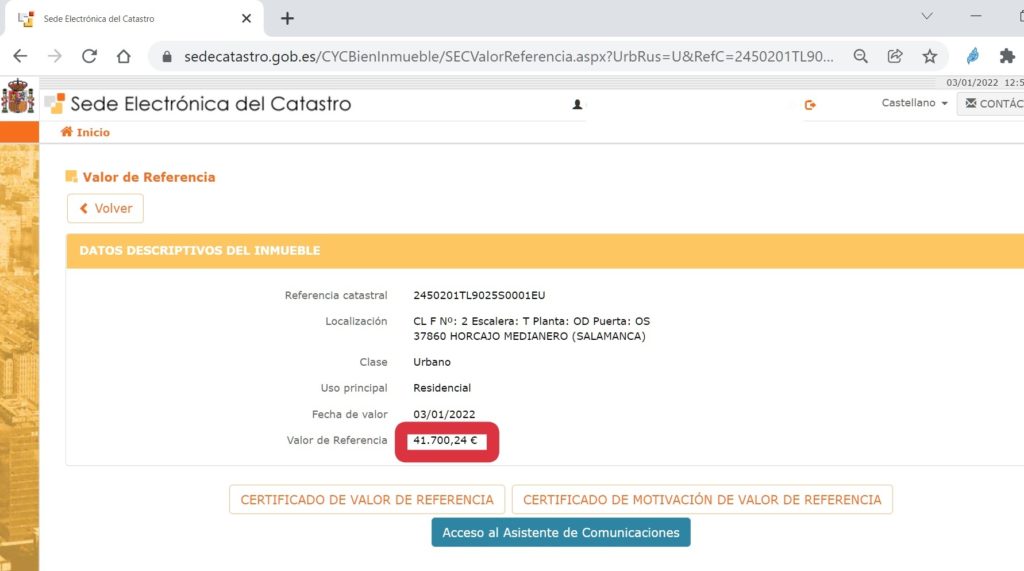

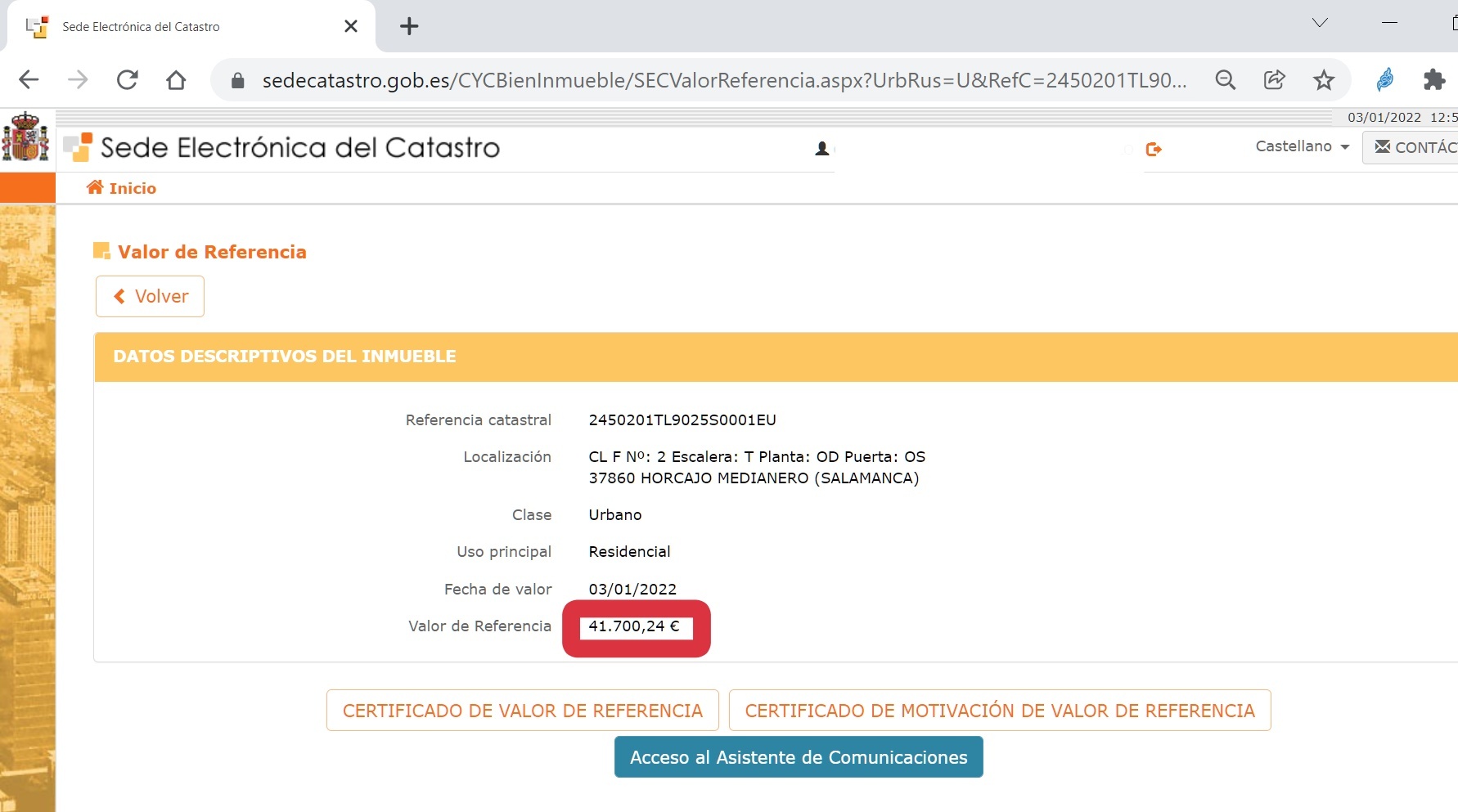

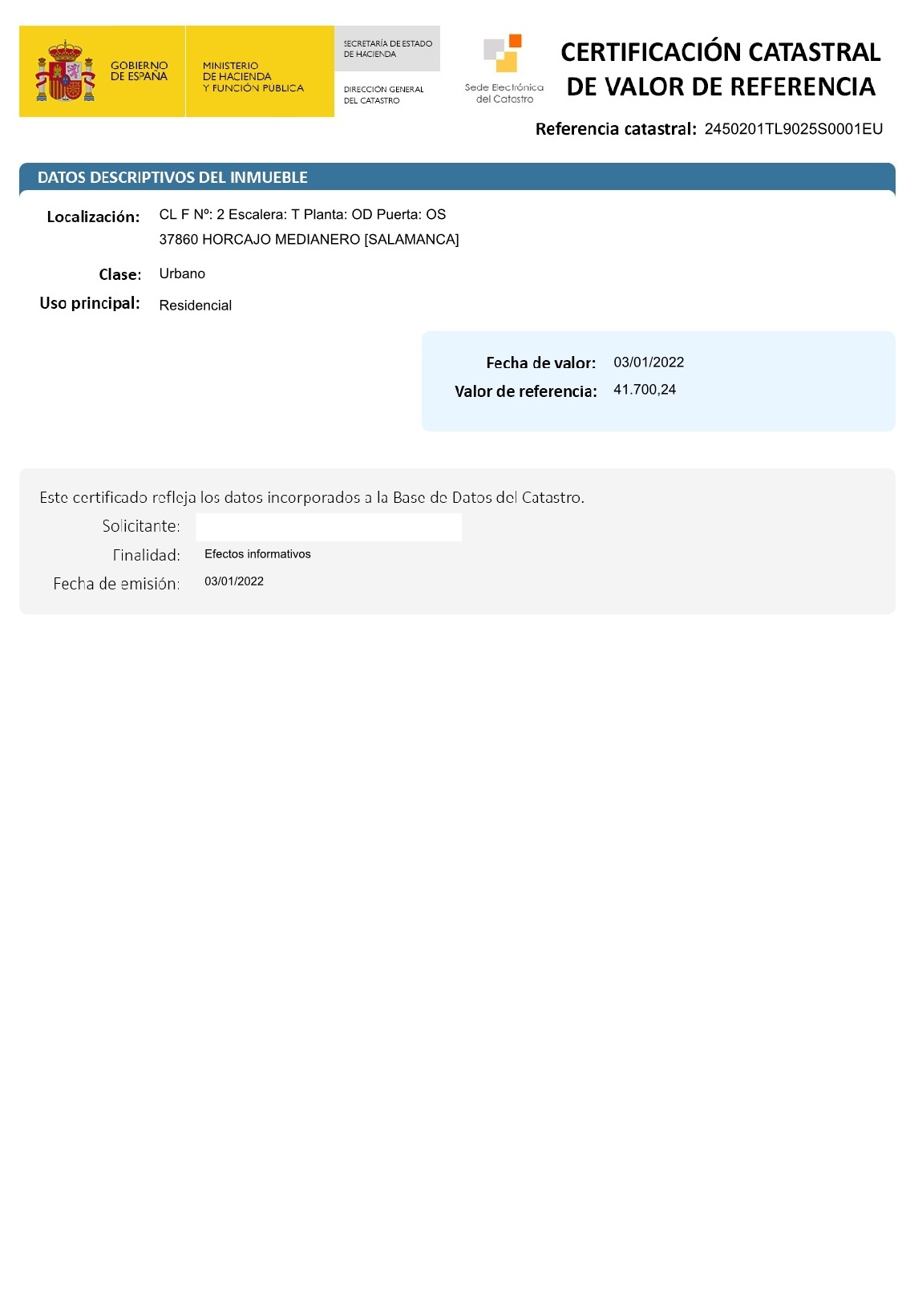

- El valor de referencia (valor fiscal) de los inmuebles se determinará año a año, de forma simultánea en todos los municipios, y servirá de base imponible a los Impuestos sobre Transmisiones Patrimoniales (compraventas) y Actos Jurídicos Documentados, y sobre Sucesiones y Donaciones (herencias). No estará protegido, y se podrá conocer de forma permanente en la Sede Electrónica del Catastro.

La forma de determinar el valor de referencia de un inmueble es sencilla:

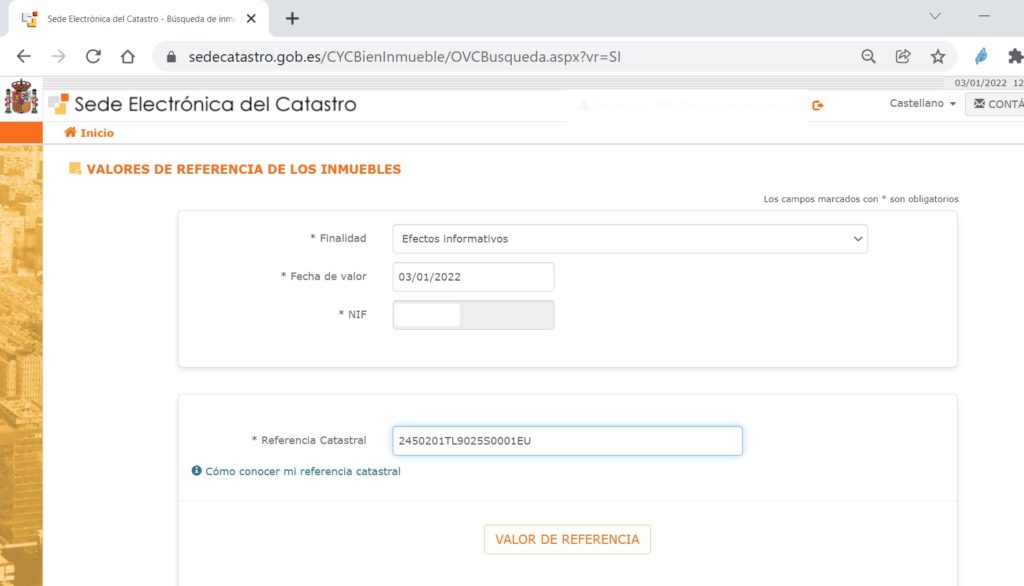

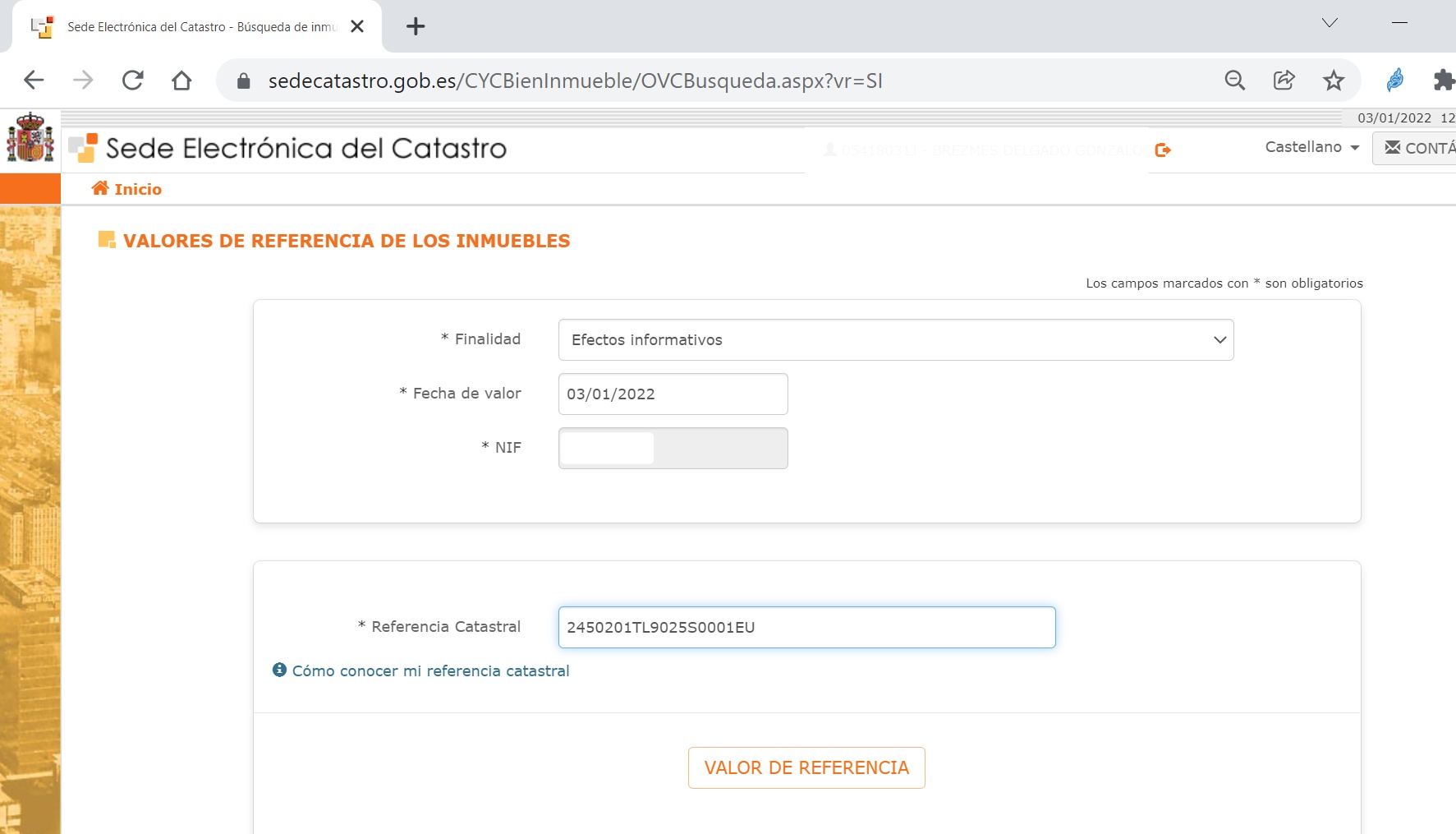

- Entrar en la web de la Sede Electrónica del catastro click aquí

- Si no dispone de certificado electrónico o cl@ve debe introducir su número de DNI y Número de soporte/IDESP

- Posteriormente debe entrar en Consulta de valor de referencia e introducir la finalidad, fecha de valor, la referencia catastral y clicar el reCAPTCHA

- Puede descargarse un certificado en formato pdf si lo desea.

Si el valor de referencia no aparece en la web del catastro, puede determinarlo en las web de las distintas administraciones autonómicas. CLICK AQUÍ

Así mismo, podemos presentar un informe pericial contradictorio para solicitar la rectificación de la autoliquidación que hayan presentado o interponer recurso de reposición, ante la Administración tributaria, o reclamación económico-administrativa ante el Tribunal Económico Administrativo Regional, contra la liquidación que, en su caso, les practique la Administración gestora del tributo.

Gonzalo Brezmes

Ingeniero Agrónomo

gonzalo@tasagronomos.com